发布日期:2026-03-05 13:52 点击次数:77

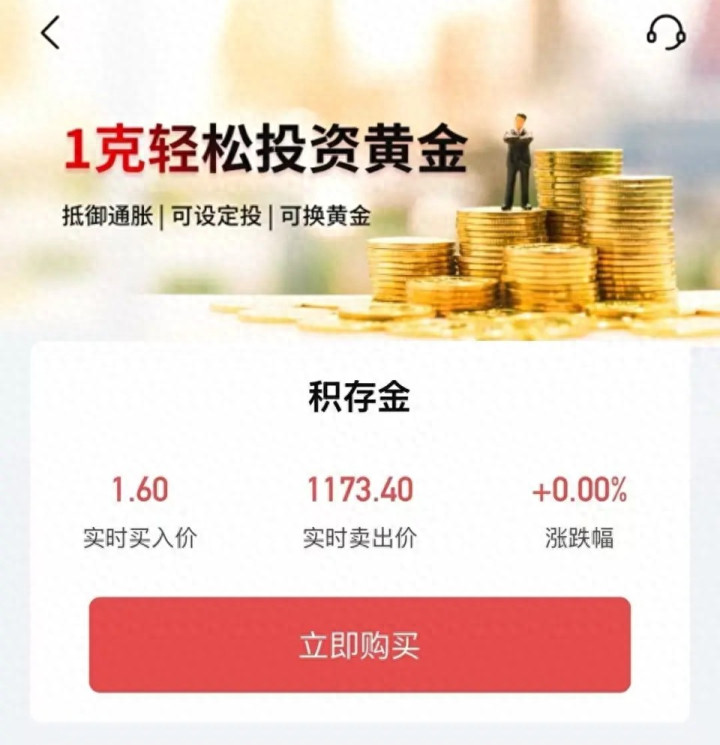

2026年3月2日,北京银行积贮金出现1.6元/克买入价,与泛泛市价1173元/克偏差超730倍,大宗用户成交后,银行胜利后台撤单、资金冲正。好多东说念主最眷注一句话:银行这样作念,到底合折柳法?

我用最新法例、合同条件、讼师共鸣,给你把有趣讲透,不站队、不夸张,只讲事实。

一、先给论断:实体有理,要领有瑕

一句话追思:

- 从实体权柄看:银行有权消亡这笔终点交游,法律站银行。

- 从操作要领看:未经协商胜利撤单、划扣资金,存在显明漏洞,折柳规。

这不是“银行想怎么就怎么”,也不是“成交就必须认”,而是法理、合同、要领三件事要分开看。

二、实体正当:为什么这笔交游不错消亡

1. 价钱顶点终点,组成要紧歪曲

证据《民法典》第147条:基于要紧歪曲实施的民事法律行径,行径东说念主有权恳求法院或仲裁机构消亡。

1.6元/克与阛阓价差距超99.8%,任何感性东说念主皆能判断这不是泛泛订价,属于典型的系统故障导致的道理暗示舛误,不组成竟然交游意愿。

2. 显失平正,允洽不当得利返复原则

《民法典》第151条、第985条明确:一方利用对方无理得到显明不当利益,受损方有权恳求返还。

用户以近乎白送的价钱成交,属于典型不当得利,法律不撑执“捡漏占低廉”。

3. 业务条约有商定,银行有合同依据

北京银行《积贮金业务条约》明确:

因系统故障、数据舛误、报价终点导致的错账与终点交游,银行有权矫正、消亡、冲正。

用户通畅业务时已勾选得意,这是两边皆认同的司法。

从这三点看,这笔交游自身不具备法律效能,银行有权纠错,kaiyun sports这是业内共鸣,亦然过往不异“标错价”案件的长入裁判想路。

三、要领作恶:银行这几步越界了

正当的“消亡权”,必须走正当经由。北京银行本次操作,至少3处显明违纪:

1. 无权单方胜利消亡,必须走司法/仲裁

《民法典》147条写得很明晰:要紧歪曲的消亡权,只可恳求法院或仲裁机构诳骗,机构不成我方当“法官”,后台一键消亡。

2. 胜利划扣账户资金,骚扰财产权

部分用户被划走的不仅仅成交款,还包括储蓄卡内自有资金。

《买卖银行法》第6条:银行有义务保险入款东说念主正当权益,无权未经授权划扣客户账户资金。这种操作已触碰合规红线。

3. 先斩后闻,打劫用户知情权与辩说权

银行先停服、撤单、划扣,过后才发短信告知。泛泛经由应是:暂停交游→公告讲解→协商处理→照章消亡,而不是“先实施再告知”。

肤浅说:你有权纠错,但不成用作恶面孔纠错。

四、同类事件对比:其他银行如何作念

国内银行、券商、交游所际遇“乌龙报价”,圭臬经由皆是:

- 暂停交游

- 官方公告

- 按监管司法长入处理

- 不暗自划扣客户资金

证券阛阓更是明确:终点交游取消需交游所公告并报证监会,机构无权暗自抹单。

北京银行本次“拔网线+后台冲正+胜利划款”,属于力渡过大、要领粗陋。

五、用户能目的什么?正当维权旅途

1. 要求按1.6元/克交割:基本不撑执

法院不会撑执显明终点的舛误交游,这条路走欠亨。

2. 要求补偿胜利亏本:合理且正当

- 因系统故障无法泛泛交游产生的价差亏本

- 被舛误划扣资金产生的利息

- 为维权产生的合理资本

银行是纰缪方,必须承担纰缪补偿背负(《民法典》第157条)。

3. 投诉与诉讼标的:要领作恶+骚扰财产权

可向银保监会、12378、东说念主民银行、法院目的:

- 阐述银行单方撤单要领作恶

- 返还不当划扣资金

- 补偿实质亏本

六、这件事给所有东说念主的提醒

1. 金融居品“捡漏”概况率是BUG,终点廉价不要贪。

2. 通畅业务务必看条约,终点交游条件险些家家皆有。

3. 银行有权纠错,但不成用违纪面孔纠错,权责要平等。

{jz:field.toptypename/}4. 监管后续概况率会法子:终点交游惩处经由、信息露出时效、辞谢暗自划扣客户资金。

七、驱散磋商

金融交游的中枢是平正与信任。机构有错不错改,但不成无视要领、骚扰用户财产权;用户也不该利用系统无理得到不当利益。你更撑执“按司法消亡”还是“成交即认”?

温馨教导:本文基于2026年3月4日前法律法例与公开信息分析,仅为个东说念主不雅点,不组成法律办法与投资提出,具体以监管认定与司法裁判为准。

备案号:

备案号: