发布日期:2026-02-19 16:26 点击次数:127

好意思银证券最新商酌敷陈指出,巨匠存储芯片行业营业形式日益趋近芯片代工行业,呈现周期性显赫收缩、价钱趋于安谧、利润率抓续晋升的“类代工”特征。这一排型受多伏击素救助:2026岁首DRAM与NAND现货价钱不竭大幅高潮,其中DDR4价钱单月涨幅超2000%;台积电开释的苍劲事迹带领亦印证产业链高景气度,尤其利好SK海力士等存储龙头。

据硬AI,在近期好意思国东西海岸的路演中,好意思银团队不雅察到大皆投资者招供现时存储周期强度远超以往,并已从中获取可不雅陈诉,但商场情谊彰着分化:既有矍铄看好AI启动行业永远繁盛的乐不雅派,也不乏担忧估值已高、后续动能可抓续性的严慎派。

投资者主要照拂以下几点风险:行业履历2-3年高潮后,市净率已处历史高位;成本开销抓续上升,三星电子等龙头企业大幅扩产;2026年下半年后平均售价(ASP)高潮能源可能放缓;商场仍对2019年云筹办硬件周期后的需求回调明日黄花;以及IT分娩节律与DRAM供应之间存在结构性矛盾。

尽管存在这些担忧,敷陈疏远的中枢逻辑存储行业正转向“高利润、稳价钱、弱周期”的运营形式仍获取世俗认同。即使2026年第二季度后ASP高潮动能可能收缩,行业仍有望保管高景气区间,变成以利润率为中枢的“超等周期”。此外,传统DRAM产能正加快转向HBM或向LPDDR5/GDDR7等高端居品升级,多芯片集成决策的销售也延续增长趋势。

值得照拂的是,部分激进投资者觉得,若SK海力士盈利能力大约对标台积电,其市值有望上看万亿好意思元界限。但敷陈同期警示,NAND商场可能在2026年底因产能开释与制程向200-300层迁徙而靠近新的供需均衡压力。

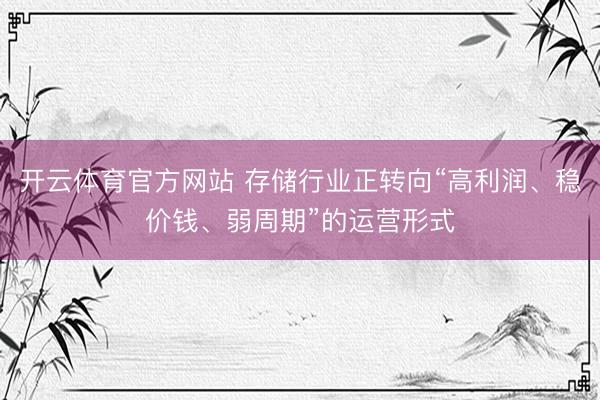

台积电增长带领利好海力士,三星承压彰着台积电近期公布的事迹带领被视为行业要津风向标:公司权衡2026年营回复合增长率将达30%,并到2029年保抓年均逾越20%的增速,年景本开销将保管在500亿好意思元以上。这一乐不雅预测与SK海力士在HBM商场的最初地位邃密洽商,后者现在占据巨匠HBM供应份额的60%以上。

在此产业联动下,SK海力士算作台积电中枢HBM供应商的计谋地位进一步强化,不仅巩固了其在存储芯片领域的竞争上风,也鼓励了从先进制程、高端封装到高性能存储的闭环生态的变成。

现货价钱狂飙 供应抓续紧缩敷陈指出,DRAM现货商场正呈现特别弥留态势。本年1月上半月,DDR4与DDR5现货价钱延续强势,开云sports周涨幅均达约10%,延续了自2025年第四季度以来累计100%-200%的高潮趋势。

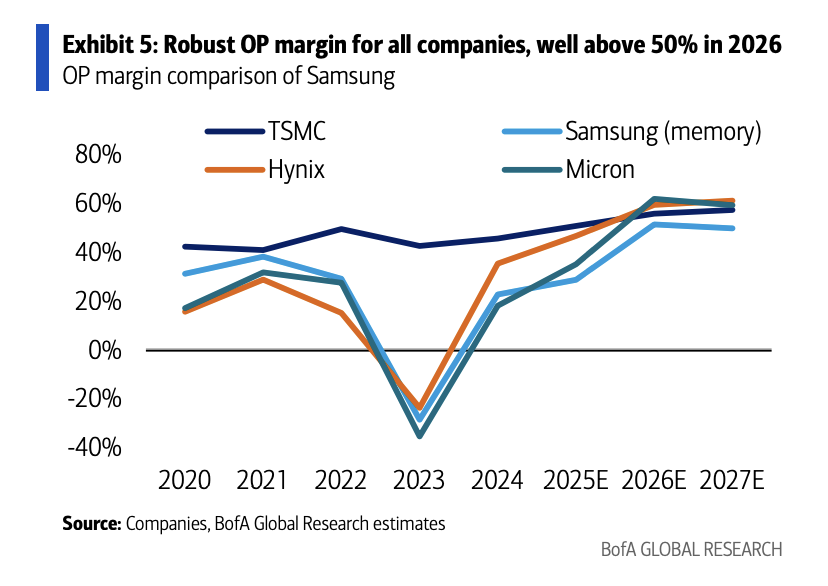

具体来看:16Gb DDR5现货价钱已升至35.0好意思元,周涨10%,季涨238%,年涨幅高达647%;16Gb DDR4现货价达75.8好意思元,周涨7%,季涨323%,年涨幅更达2315%;8Gb DDR4现货价也攀升至29.1好意思元,年涨幅达1886%。

值得照拂的是,DDR4现货价钱出现结构性“倒挂”:自2025年6月起,16Gb DDR4价钱(75好意思元)已显赫高于同规格DDR5(35好意思元),变成冷落的价钱倒挂舒坦。这主要源于三大存储芯片制造商抓续将传统DDR4产能转向更先进制程,导致DDR4供给端抓续紧缩。

韩国半导体出口数据抓续印证行业高景气度。2026年1月前10天,半导体出口额达46亿好意思元,同比大幅增长46%,虽环比回落12%,仍处于历史高位水平。至此,韩国半导体出口已贯穿25个月终端同比增长,增速与2025年11月(+18%)及12月(+46%)的高位态势保抓一致。

预测后市,建议投资者重心照拂2026年下半年NAND商场潜在的供需机遇,同期密切照拂成本开支膨胀对行业永远盈利结构的影响。举座而言,存储芯片行业向“类晶圆代工”形式的结构性转型,正鼓励板块冲破传统周期性估值逻辑,开启具备抓续性的价值重估程度。

{jz:field.toptypename/}免责声明:本文内容与数据仅供参考,不组成投资建议,使用前请核实。据此操作,风险自担。

备案号:

备案号: